Allt du behöver veta om kortavgifter och surcharge som webshop-ägare

TL;DR (Too Long; Didn't Read)

Du får aldrig lägga på en avgift på vanliga privatkort (Dankort, Visa, Mastercard m.fl.) utfärdade inom EU/EES (Europeiska ekonomiska samarbetsområdet).

Du får däremot lägga på avgifter för:

Företagskort (danska och utländska)

American Express eller JCB (om du har avtal)

Kort utfärdade utanför EU/EES

Avgiften måste framgå tydligt i både köpvillkor och checkout - och du får aldrig ta ut mer än vad inlösaren debiterar dig.

Vad är en kortavgift?

När en kund betalar med kort i din webshop måste betalningen behandlas via en inlösare, t.ex. Worldline eller Nets. För varje transaktion betalar du som webshop en avgift till inlösaren, antingen som en procentandel av köpbeloppet eller som ett fast belopp.

Normalt är det du som webshop-ägare som täcker denna kostnad, men i vissa fall kan du föra den vidare till kunden. När avgiften läggs på kortinnehavaren brukar det kallas surcharge.

Kortavgifter innebär alltså att kunden inte bara betalar för själva varan eller tjänsten, utan också för kostnaden som är kopplad till att genomföra kortbetalningen.

Om en kund till exempel köper en vara för 1 000 kr och inlösaren tar 1,8 % i avgift, kostar betalningen dig 18 kr. Om du använder surcharge kan du i vissa fall lägga på de 18 kr på kundens betalning, så att du inte själv står för kostnaden.

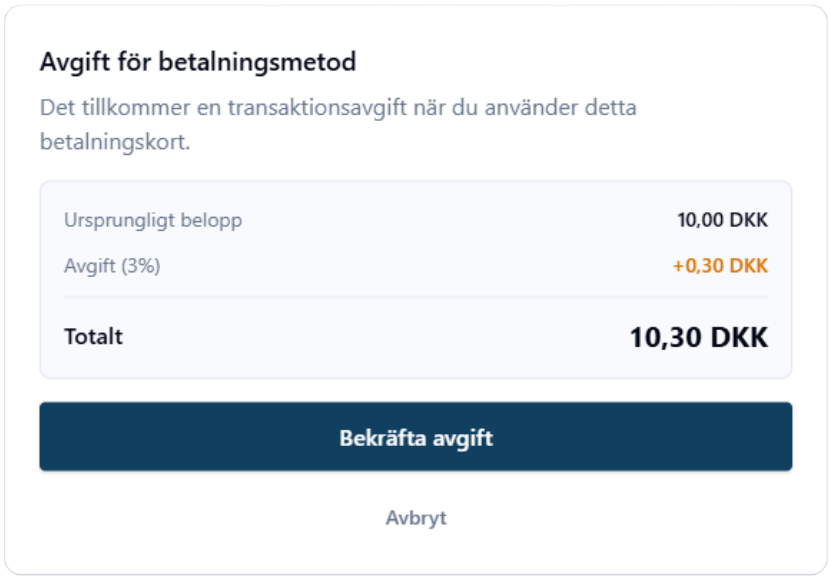

Det finns två sätt att ställa in sina avgifter: Vanligt och rekursivt.

En vanlig avgift beräknas utifrån själva beloppet, så om du lägger på t.ex. 1,8 % på 1 000 kr blir avgiften 18 kr och kunden betalar 1 018 kr.

En rekursiv avgift beräknas även på själva avgiften. Därför blir avgiften något högre - 1,8 % av 1 000 kr blir 18,33 kr - så kunden betalar 1 018,33 kr.

Skillnaden är att den rekursiva avgiften säkerställer att du som företag får hela avgiften täckt, eftersom vi räknar fram vad den slutliga avgiften hos inlösaren blir. Den vanliga avgiften är lägre, men enklare för kunden att förstå.

Det är dock inte alltid tillåtet att lägga på en kortavgift - det beror på korttyp och var kortet är utfärdat.

När får du ta ut kortavgift?

Om kunden betalar med ett vanligt privat utfärdat kort från EU/EES får du aldrig lägga kortavgiften på kunden.

Det gäller oavsett om det rör sig om Dankort, Visa, Mastercard eller något helt annat. Det beror på EU:s betalningslagstiftning, som skyddar konsumenter mot extra kostnader vid kortbetalningar.

När kunden betalar med ett företagskort / corporate card får du däremot föra kortavgiften vidare - för både danska och utländska kort, så länge de är utfärdade för företagsbruk.

Det är en viktig detalj, eftersom företagskort vanligtvis har högre avgiftssatser än privat utfärdade kort, och det kan därför snabbt bli en belastning för din lönsamhet om du inte för vidare kostnaden.

Om du har ett direkt inlösningsavtal med t.ex. American Express eller JCB får du ta ut kortavgifter på dessa betalningar. Kom dock ihåg att tydligt ange detta i dina köpvillkor.

Om en kund betalar med ett kort utfärdat utanför EU/EES, t.ex. ett amerikanskt eller asiatiskt Visa eller Mastercard, får du också lägga kortavgiften på kunden. Dessa transaktioner faller utanför EU:s konsumentskydd på området.

Avgifter på Apple Pay och Google Pay

Via vårt backoffice kan du enkelt konfigurera avgiftsregler för Apple Pay och Google Pay.

En av utmaningarna med dessa betalningsmetoder är att varken webshopen eller betalningsleverantören kan se vilken korttyp kunden använder förrän kunden har godkänt betalningen direkt på sin enhet. Det innebär att webshopen i vissa fall först efter godkännandet upptäcker att ett företagskort eller ett kort utfärdat utanför EES har använts - och därmed riskerar att behöva täcka en extra avgift.

För att lösa detta har vi utvecklat ett extra godkännandesteg i betalningsflödet. När en avgiftsregel är aktiverad kommer kunden - efter det första godkännandet - att bli ombedd att bekräfta betalningen en gång till om en avgift har lagts på. Först därefter genomförs transaktionen.

Detta ger dig möjlighet att flytta kostnaden från webshopen till kunden i de fall där t.ex. ett företagskort eller ett kort utfärdat utanför EES används - även om kunden betalar med Apple Pay eller Google Pay.

Krav på dig som webshop-ägare

Om du använder surcharge finns det tre grundläggande krav som alltid måste uppfyllas:

- Köpvillkor - Det måste framgå klart och tydligt när kunden kan bli debiterad en kortavgift. Informationen får inte gömmas undan i finstilt text, utan måste stå tydligt i dina köpvillkor.

- Ingen överdebitering - Du får aldrig ta ut mer än vad din inlösare debiterar dig. Om avgiften är 1,8 % får du t.ex. inte avrunda uppåt till 2 % eller lägga på en fast avgift utöver det.

- Synlighet i checkout - Kortavgiften måste presenteras som en egen rad i köpflödet, så att kunden tydligt kan se både avgift och totalbelopp innan betalningen genomförs. Den här delen behöver du inte oroa dig för, eftersom ePay som standard alltid visar både avgift och totalbelopp i betalningsfönstret.

Du kan läsa mer om informationsskyldighet vid onlinehandel här.

Huruvida surcharge är en fördel för ditt företag beror helt på din kundbas. Om den stora majoriteten av dina kunder är privata danska konsumenter ger surcharge sällan mening, eftersom du inte får lägga på avgifter på de flesta kort.

Säljer du däremot mycket till företag eller utländska kunder kan det vara ett sätt att undvika att stora avgifter äter av din vinst. Samma sak gäller om du säljer dyra produkter, som t.ex. resor, där en avgift snabbt kan utgöra en betydande del av vinsten, eller om du arbetar med en mycket låg marginal på dina produkter eller tjänster.

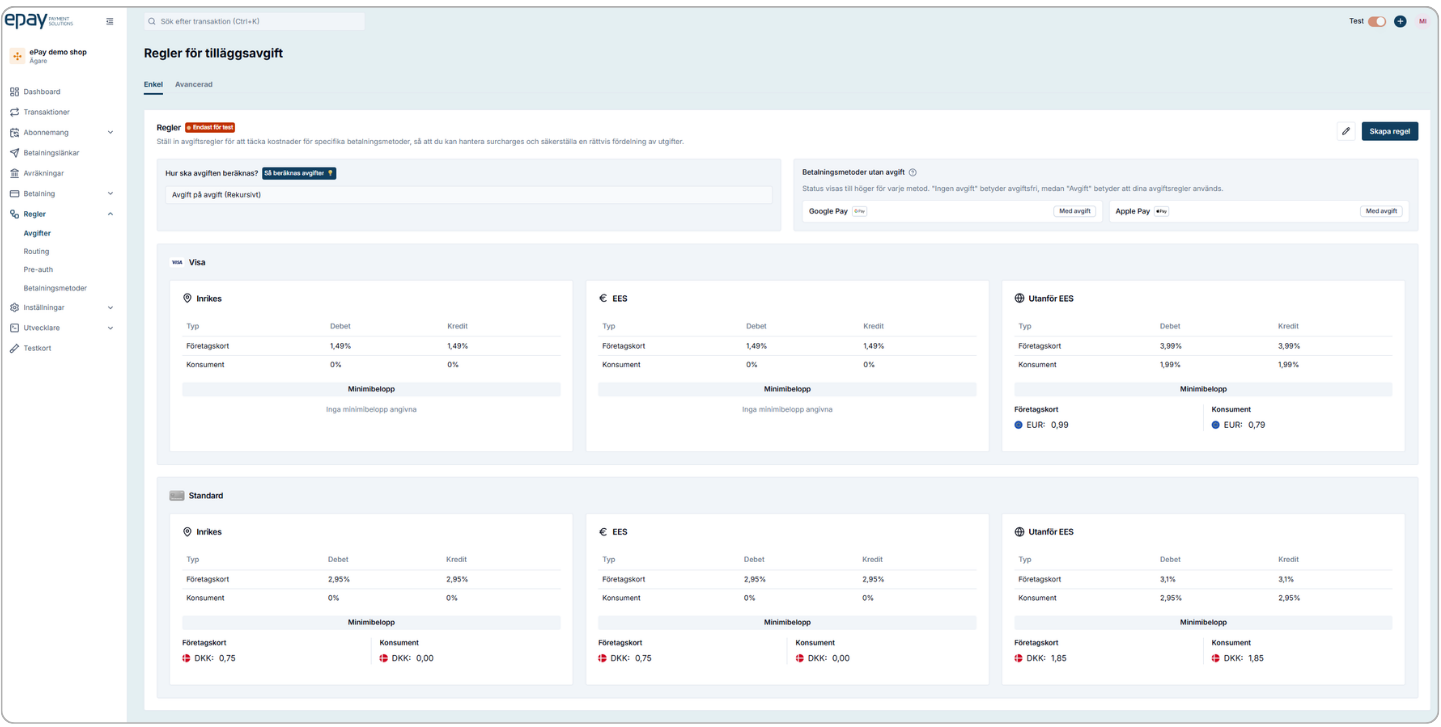

Inställningar i ePay

Hos ePay kan du enkelt ställa in regler och justera kortavgifter direkt i vårt backoffice. Satserna följer de regler du själv har definierat, så att du alltid kan ha överblick över avgifter för olika korttyper. På så sätt kan du enkelt följa med i att du inte tar ut för mycket - eller för lite.

(I vårt backoffice kan du enkelt ställa in regler för enskilda korttyper och avgifter under fliken "Betalning")